Με το νόμο που ψηφίσθηκε 22/5/2016 στη Βουλή των Ελλήνων,στο ΥΠΟΚΕΦΑΛΑΙΟ Γ΄<Τροποποιήσεις διατάξεων ΕΝΦΙΑ και Δήλωσης Στοιχείων Ακινήτων(Ε9),άρθρο 50,παρ. 3 προκύπτουν τα εξής και αφορούν ΚΑΙ τα Εκκλησιαστικά Νομικά Πρόσωπα.

1.ΑΥΞΑΝΕΤΑΙ ο συμπληρωματικός φόρος ΕΝΦΙΑ σε 3,5 0/00(τρία και μισό τοις χιλίοις)για τα ακίνητα που δεν ιδιοχρησιμοποιούν.Ο προηγούμενος συμπηρωματικός φόρος ήταν 2,5 0/00.

Η σχετική διάταξη<Ειδικά για τα Ν.Π.Δ.Δ και τα Ν.Π.Ι.Δ μη κερδοσκοπικού χαρακτήρα ,όπως ορίζονται στις περιπτώσεις β,δ΄(εδώ υπάγονται τα Εκλλησ. Νομικά Πρόσωπα),ε΄,στ΄καιζ΄του΄άρθρου 3 του παρόντος(ΝΟΜΟΣ 4223/2013) και……………………………..,ο συμπληρωματικός ΕΝΦΙΑ υπολογίζεται με συντελεστή τρία και μισό τοις χιλίοις) για τα ακίνητα που δεν ΙΔΙΟΧΡΗΣΙΜΟΠΟΙΟΥΝ.>

2.Στήν παράγραφο 4 του ίδιου άρθρου διατυπώνεται σαφώς ότι<Οι διατάξεις των παρ. 1 έως 3 ισχύουν απο 1.1.2016.Αυτό σημαίνει ότι τα Εκκαθαριστικά του 2016(περίπου τον Αύγουστο) θα υπολογισθούν με τον νέο συμπληρωματικό φόρο.

3.Δεν θα έχουν την έκπτωση του 20% τα ΚΕΝΑ και ΜΗ ΗΛΕΚΤΡΟΔΟΤΟΥΜΕΝΑ ΑΚΙΝΗΤΑ.

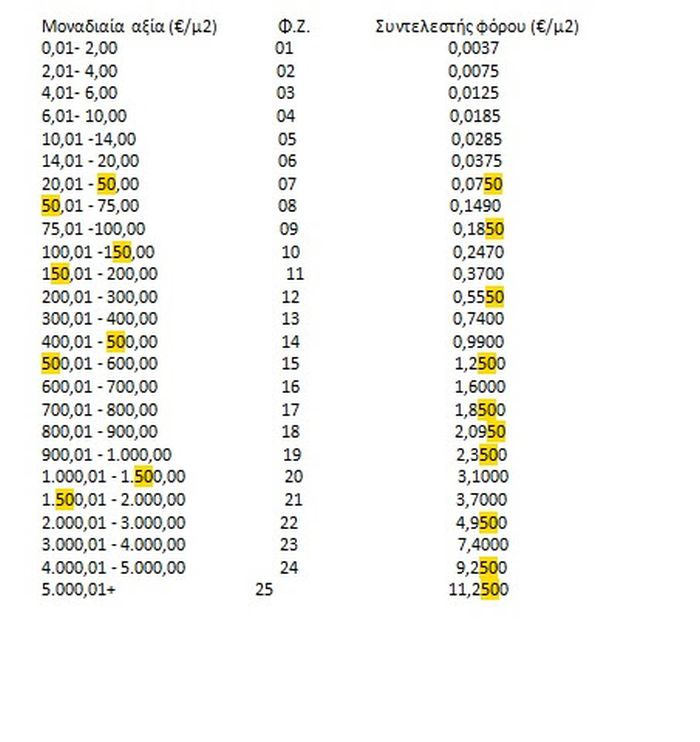

4. Τα οικόπεδα εντάσσονται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδαία αξία του οικοπέδου σύμφωνα με τον πίνακα

Δείτε τους συντελεστές

{kind=link}